5 étapes pour comprendre la CFE -Cotisation Foncičre des Entreprises

1.Qu?est ce que la cotisation foncičre des entreprises?

La CFE ou Contribution Foncičre des Entreprises est un impôt local instauré en France par la loi de finances 2010. La Contribution Foncičre des Entreprises et la Contribution ā la Valeur Ajoutée de l'Entreprise (CVAE) constituent ce que nous appelons la CET (Contribution Economique Territoriale). Celle-ci remplace la taxe professionnelle que l'entreprise juge un peu lourde. La contribution foncičre de l'entreprise varie d'une commune ā l'autre car c'est la mairie qui détermine le taux de contribution.

2.Les critčres d?imposition ā la CFE

Les contributions foncičres d'entreprise (CFE) sont versées par les entreprises et les particuliers qui exercent habituellement une activité professionnelle indépendante au 1er janvier de l'année d'imposition, quels que soient leur statut juridique, leurs activités ou leur régime. Ainsi, dans les conditions de droit commun, les micro-entreprises seront concernées par cette contribution.

Que vous soyez commerįant artisan ou profession libérale, vous devez payer CFE pour vos activités. La seule exception est que CFE n'implique pas la location de maisons meublées intégrées ā votre résidence principale.

3.Quel est le montant de la CFE?

Quelle est l?assiette de la cotisation foncičre des entreprises?

La CFE est calculée sur la base de la valeur locative des locaux oų vous exercez vos activités, Par conséquent, la valeur locative dépend de la ville dans laquelle le bâtiment est situé.

- La ville

- Le quartier en ville

- Type de local (bureau, entrepôt, appartement, etc.).

La valeur locative correspond au montant retenu par l'administration fiscale pour le calcul de la taxe foncičre.

Concernant la CFE toute année commencée est due.

Calcul de la cotisation foncičre des entreprises

Sur la base de la valeur locative des locaux utilisés par l'entreprise, la commune, l'intercommunalité du lieu d'implantation de l'entreprise applique le taux décidé pour déterminer le montant de la CFE ā payer.

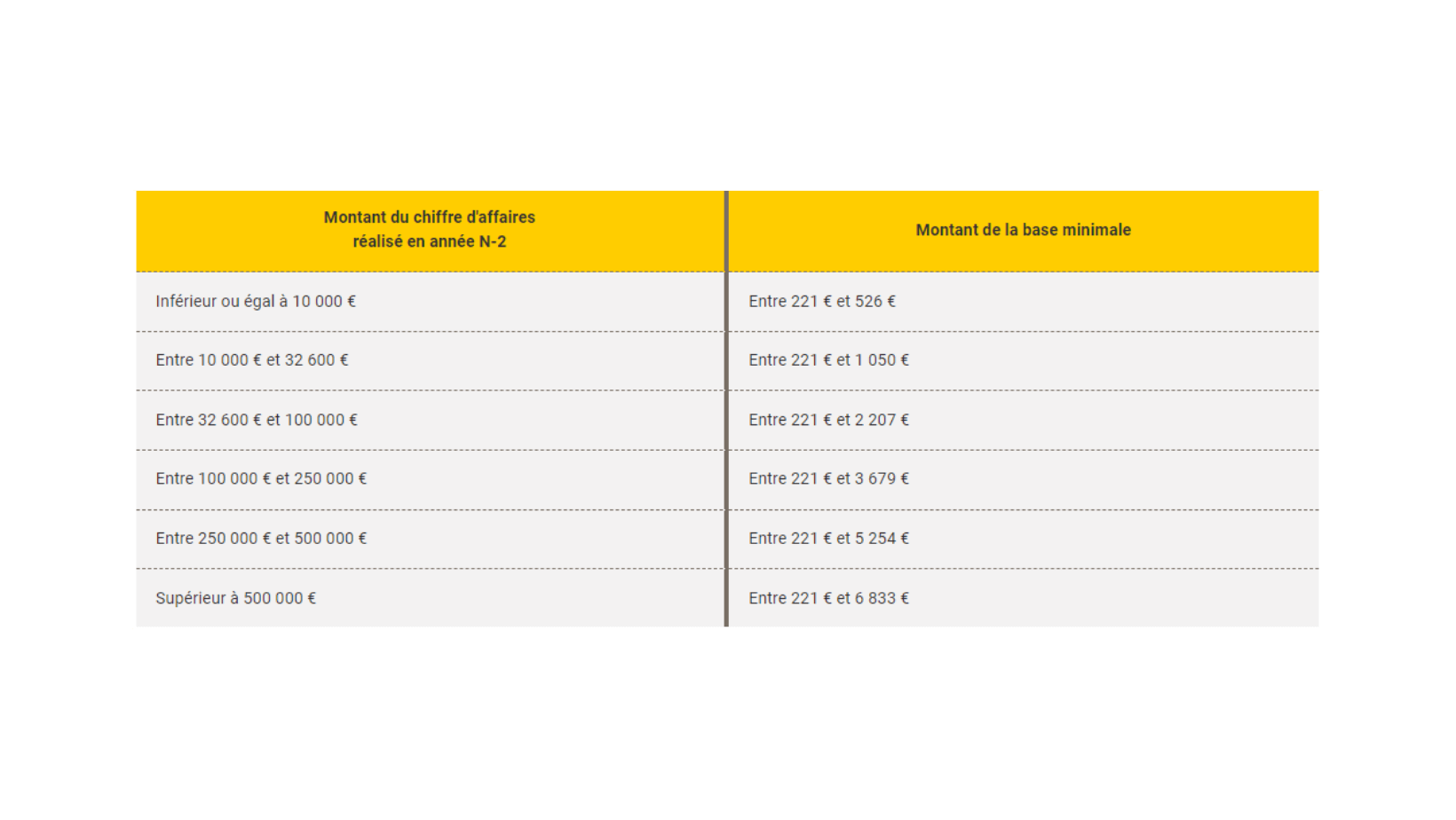

S'il n'y a pas de local, si la superficie est réduite ou si le loyer est bas, l'assiette minimale de CFE est appliquée.

4.Quand payer la CFE?

La déclaration initiale

La déclaration initiale est un document administratif transmis par l'administration fiscale. Il se présente sous la forme de CERFA, sous le n° 1447-C-SD. Il est généralement envoyé peu de temps aprčs votre enregistrement en tant qu'entreprise et est publié chaque automne.

Quand et oų envoyer l'état initial de l'évaluation foncičre de l'entreprise (FORMULAIRE N°1447-C-SD)?

Le créateur d'entreprise doit retourner ce document complété ā son service des impôts des entreprises avant la fin de l'année de création.

Cela confirme l'exonération commerciale prévue par la CFE pour les entrepreneurs.

Il peut également déclarer ā l'impôt des exonérations partielles et/ou définitives de la CFE.

Ne confondez pas le relevé CFE original avec le questionnaire fiscal d'une page, qui vous demande simplement de fournir des informations sur la superficie occupée par votre entreprise.

L?acompte

Si votre cotisation annuelle CFE N-1 est supérieure ou égale ā 3 000 euros et que vous choisissez de ne pas payer mensuellement, vous devez verser un acompte équivalent ā 50 % de la cotisation CFE au plus tard le 15 juin.

Vous avez la possibilité de diminuer cet acompte si vous pensez ętre dans l?une des situations suivantes:

1 - Par rapport ā l'année N-1, votre assiette fiscale pour l'année N sera réduite d'au moins 25 %.

2 - Si vous envisagez d'arręter vos activités en année N.

Le solde ou l?ensemble si < ā 3000?

Le solde de CFE est dû au plus tard le 15/12/N

Comment payer la cotisation foncičre des entreprises?

Toutes les entreprises, quel que soit leur chiffre d'affaires, doivent payer CFE de maničre dématérialisée (paiement électronique, prélčvement mensuel ou prélčvement ā l'échéance).

Pour cela il est indispensable de se rendre sur son espace professionnel impots.gouv.fr

5.Quelles sont les exonérations de cotisation foncičre des entreprises?

L?exonération de début d?activité:

Année de création: Pas besoin de payer la contribution économique territoriale.

Année aprčs constitution : L'assiette de CFE calculée sur la base des actifs immobiliers détenus par le contribuable au 31 décembre de la premičre année d'activité est réduite de moitié. L'assiette fiscale servant au calcul ne bénéficie d'aucune mesure de réduction ou d'exonération.

Les années suivantes : L'assiette et le montant de la CFE sont déterminés conformément ā la réglementation en vigueur.

Exonération temporaire:

La loi fiscale de 2021 prévoit une dispense sélective de trois ans au CFE (décision prise par la délibération des collectivités bénéficiaires du CFE), au profit des entreprises qui continuent ā créer ou ā développer des établissements.

La demande d'exonération doit ętre adressée ā l'administration fiscale avant le 1er mai qui suit la création de l'établissement ou de la construction de l?extension. Si ce délai n'est pas respecté, l'année concernée ne sera pas exonérée.

En cas d'implantation dans

- un BER

(Bassin d'emploi ā redynamiser)

- un QPPV

(Quartier prioritaire Politique de la ville)

- une ZRD

(Zone de restructuration de la défense)

Exonérations par rapport au chiffre d?affaire:

Depuis le 1er janvier 2019, vous ętes exonéré de la CFE si votre chiffre d?affaires est égal ou inférieur ā 5 000?. Cette condition doit ętre remplie sur le CA réalisé en année n-2.

Exonération par rapport ā l?activité (source:service-public.fr):

Les organismes et les personnes suivants sont exonérés de CFE de maničre permanente et automatique, sous réserve de respecter un certain nombre de conditions :

- Collectivités territoriales, établissements publics et organismes de l'État

- Grands ports maritimes, ports autonomes, ports gérés par des collectivités territoriales, des établissements publics ou des sociétés d'économie mixte (ā l'exception des ports de plaisance)

- Exploitants agricoles, certains groupements d'employeurs et certains GIE

- Certaines coopératives agricoles et leurs unions

- Ouvriers travaillant soit pour les particuliers avec des matériaux fournis, soit pour leur compte avec des matičres leur appartenant, qu'ils aient ou non une enseigne ou une boutique, lorsqu'ils utilisent uniquement le concours d'apprenti(s) âgé(s) de 20 ans maximum au début de l'apprentissage

- Chauffeurs de taxis ou d'ambulances, propriétaires ou locataires d'1 ou 2 voitures, de 7 places maximum (sans compter la place du chauffeur), qu'ils conduisent ou gčrent eux-męmes, ā condition que les 2 voitures ne soient pas en service en męme temps et qu'ils respectent les tarifs réglementaires

- Coopératives et unions de sociétés coopératives d'artisans, sociétés coopératives et unions de sociétés coopératives de patrons bateliers, sociétés coopératives maritimes

- Certains pęcheurs, sociétés de pęche artisanale et inscrits maritimes

- Sociétés coopératives et participatives (Scop)

- Vendeurs ā domicile indépendants (VDI), pour leur rémunération brute totale inférieure ā 6 787 ?.

- Établissements privés d'enseignement du premier et second degré sous contrat avec l'État et d'enseignement supérieur sous convention ou reconnus d'utilité publique

- Professeurs de lettres, sciences et arts d'agrément et instituteurs primaires qui dispensent leur enseignement personnellement, soit ā leur domicile ou au domicile de leurs élčves, soit dans un local dépourvu d'enseigne et ne comportant pas un aménagement spécial

- Peintres, sculpteurs, graveurs et dessinateurs considérés comme artistes et ne vendant que le produit de leur art

- Photographes auteurs, pour leur activité relative ā la réalisation de prises de vues et ā la cession de leurs ?uvres d'art ou de droits d'auteur

- Auteurs, compositeurs, chorégraphes, traducteurs percevant des droits d'auteur, et certaines catégories d'entrepreneurs de spectacles (spectacles vivants)

- Artistes lyriques et dramatiques

- Disquaires indépendants (avec pour activité principale la vente au détail de phonogrammes)

- Établissements de vente de livres neufs au détail possédant le label de librairie indépendante de référence ou, pour ceux n'ayant pas le label, disposant d'un local librement accessible au public et une activité de vente de livres neufs au détail représentant au moins 50 % du chiffre d'affaires

- Sages-femmes et garde-malades (sauf s'ils relčvent de la profession d'infirmičre)

- Médecins et auxiliaires de santé ouvrant un cabinet secondaire dans un désert médical ou dans une commune de moins de 2000 habitants

- Sportifs pour la seule pratique d'un sport

- Certaines activités de presse, comme les diffuseurs de presse spécialistes

- Organismes HLM et les propriétaires ou locataires louant ou sous-louant une partie de leur habitation personnelle de faįon occasionnelle ā un prix raisonnable (ou en meublé, ā condition que le logement constitue la résidence principale du sous-locataire)

- Exploitants de meublé de tourisme classé ou de chambre d'hôtes (sauf délibération contraire de la commune), ā condition que ces locaux fassent partie de leur habitation personnelle (résidence principale ou secondaire en dehors des périodes de location) et ne constituent pas l'habitation principale ou secondaire du locataire

- Entreprises pour leur activité de production de biogaz, d'électricité et de chaleur par la méthanisation

- Activités ā caractčre social (sauf les mutuelles, leurs unions, et les institutions de prévoyance)

?????????????

- Caisses de crédit municipal